EE: Πρόταση για φορολόγηση στα απροσδόκητα υπερκέρδη των εταιρειών

Το EU Tax Observatory, που ξεκινά συνεργασία με το Ινστιτούτο Eteron, αποκαλύπτει πώς η Ε.Ε. θα μπορούσε να έχει τα τριπλάσια έσοδα σε σχέση με την προτεινόμενη από την Κομισιόν «συνεισφορά αλληλεγγύης». Η εφαρμογή της πρότασής του θα απέφερε 65 δισ. ευρώ ή 600 ευρώ σε κάθε ευρωπαϊκό νοικοκυριό μόνο στο εννιάμηνο Ιανουαρίου-Σεπτεμβρίου 2022.

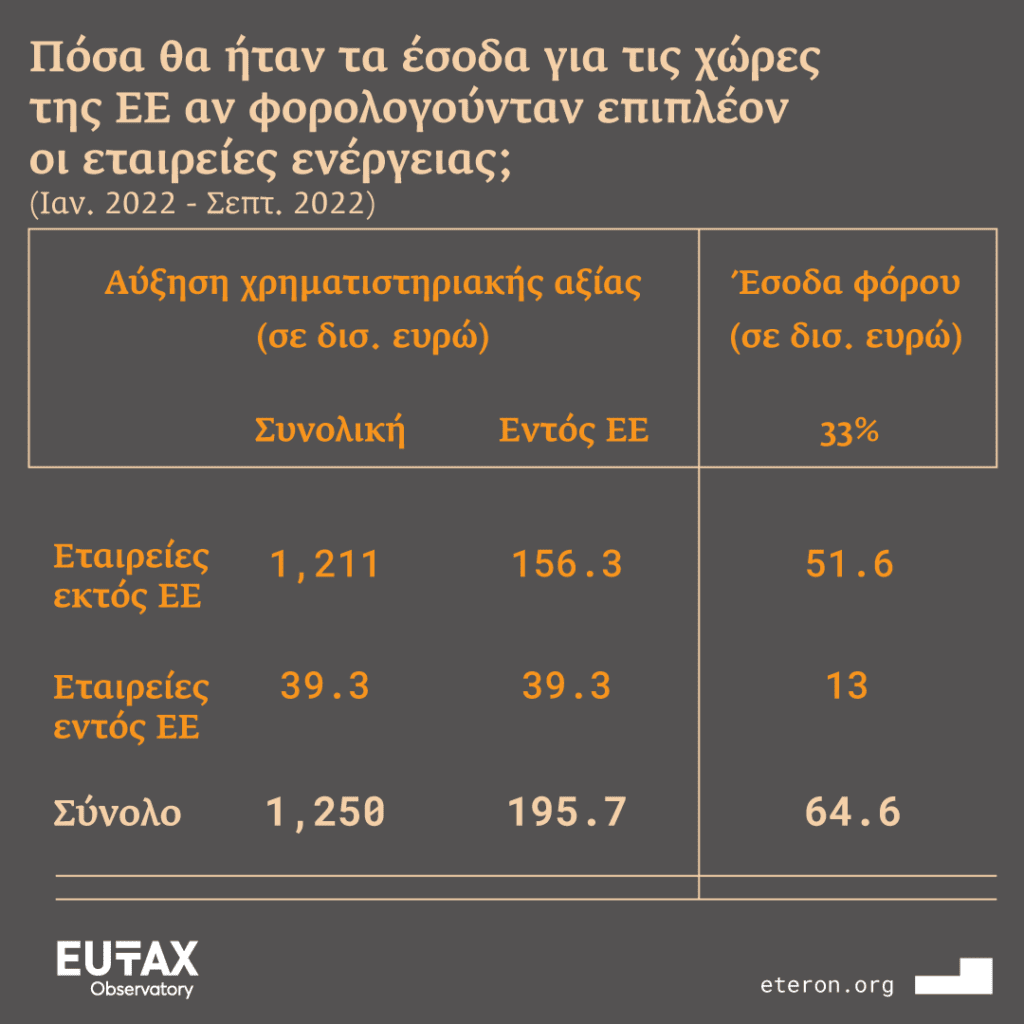

Ενας φόρος 33% επί των κερδών αποτίμησης των ενεργειακών εταιρειών από τον Ιανουάριο του 2022 έως τον Σεπτέμβριο του 2022 θα απέφερε έσοδα ύψους περίπου 65 δισ. ευρώ στην Ευρωπαϊκή Ενωση, που αντιστοιχεί στο 0,3% του ΑΕΠ της.

Μάλιστα, εάν μοιραζόταν πλήρως και ισόποσα σε όλα τα νοικοκυριά της Ε.Ε., ο εφάπαξ φόρος θα αντιστοιχούσε σε 145 ευρώ ανά άτομο, δηλαδή σχεδόν 600 ευρώ για μια τετραμελή οικογένεια. Αυτό είναι το εκλαϊκευμένο εύρημα μελέτης της ερευνητικής ομάδας του EU Tax Observatory (Gabriel Zucman, Bluebery Planterose, Carlos Oliveira και Manon François) που δόθηκε στη δημοσιότητα χθες και εγκαινιάζει τη συνεργασία του «Eteron-Ινστιτούτο για την Ερευνα και την Κοινωνική Αλλαγή» με το European Tax Observatory.

Πρόκειται για ανεξάρτητο ερευνητικό κέντρο του Paris School of Economics με διευθυντή τον Gabriel Zucman, από τους κορυφαίους στον κόσμο στα ζητήματα φορολογίας και με στενό συνεργάτη τον Thomas Piketty.

«Ενας σύγχρονος φόρος υπερκερδών» είναι ο τίτλος της μελέτης, που ολόκληρη είναι διαθέσιμη στον ιστότοπο του Eteron (eteron.org). Κεντρική ιδέα της είναι η φορολόγηση της αύξησης της χρηματιστηριακής κεφαλαιοποίησης των εταιρειών που επωφελούνται από ειδικές περιστάσεις, όπως συνέβη με τις ενεργειακές εταιρείες μετά τη ρωσική εισβολή στην Ουκρανία.

Προτείνεται όλες οι εταιρείες ενέργειας που έχουν την έδρα τους ή πραγματοποιούν πωλήσεις στην Ε.Ε. να υπόκεινται σε φόρο της τάξης του 33% επί των κερδών αποτίμησης αν η κεφαλαιοποίησή τους αυξήθηκε μέσα στο 2022 ή σε κάθε χρονιά που ενεργοποιούνται ακραία ευνοϊκές για τη φορολογία τους «έκτακτες συνθήκες».

Κατά τους συγγραφείς, η πρόταση του EU Tax Observatory έχει δύο πλεονεκτήματα σε σχέση με τους συμβατικούς φόρους υπερκερδών:

● Πρώτον, επειδή η χρηματιστηριακή κεφαλαιοποίηση είναι μετρήσιμη και δύσκολα παραποιείται. Οι εταιρείες δεν θα μπορούσαν να αποφύγουν τον φόρο μεταφέροντας τα κέρδη τους σε φορολογικούς παραδείσους.

● Δεύτερον, ένας τέτοιος φόρος θα συλλάμβανε όλα τα κέρδη των εταιρειών ενέργειας, τόσο από την εξόρυξη πετρελαίου και φυσικού αερίου, όσο και από τη διύλιση και άλλες δραστηριότητες εκμετάλλευσης.

Σε αντίθεση με την πρόταση του «Παρατηρητηρίου», οι φόροι που συζητούνται ή ήδη εφαρμόζονται στην Ε.Ε., όπως η «προσωρινή εισφορά αλληλεγγύης» που πρότεινε η Ευρωπαϊκή Επιτροπή τον Σεπτέμβριο του 2022, αφορούν τα κέρδη που καταγράφονται στην Ε.Ε., δηλαδή κυρίως τις downstream δραστηριότητες.

Για κάθε φορολογικό συντελεστή, ο φόρος υπεραξίας που προτείνει το «Παρατηρητήριο» θα απέφερε περίπου τριπλάσια έσοδα σε σχέση με την εισφορά αλληλεγγύης που προτείνει η Κομισιόν. Για παράδειγμα, με συντελεστή 33%, θα υπήρχαν έσοδα 65 δισ. αντί για 25 δισ. ευρώ μόνο για το εννεάμηνο Ιανουαρίου-Σεπτεμβρίου 2022.

Το money-money.gr είναι πιστοποιημένο μέλος του μητρώου on line media

Το money-money.gr είναι πιστοποιημένο μέλος του μητρώου on line media