Capital Economics: Σε φαύλο κύκλο η Τουρκία και η λίρα

Αντιμέτωπη με νέα μεγάλη νομισματική κρίση έρχεται όπως όλα δείχνουν η Τουρκία, με την Capital Economics να εκτιμά ότι η γειτονική χώρα θα αναγκαστεί σε capital controls για να αποτρέψει την «αιμορραγία» κεφαλαίων – κάτι που όμως θα οδηγήσει σε ακόμη μεγαλύτερη υποτίμηση της λίρας και ένα ισχυρότατο σοκ για τη χώρα.

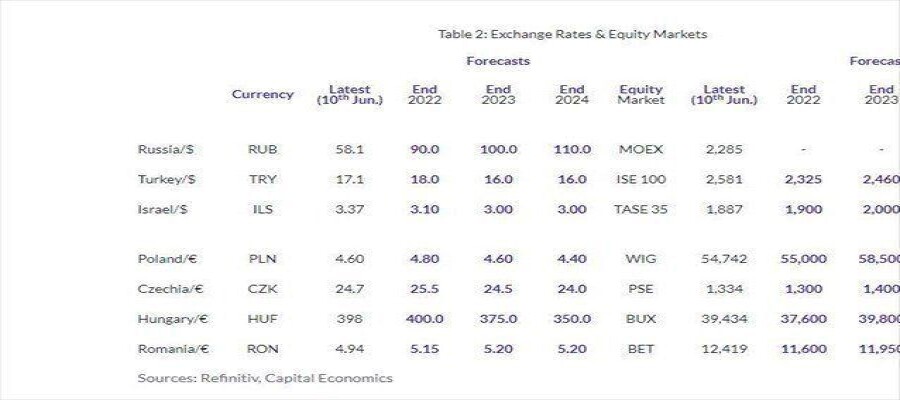

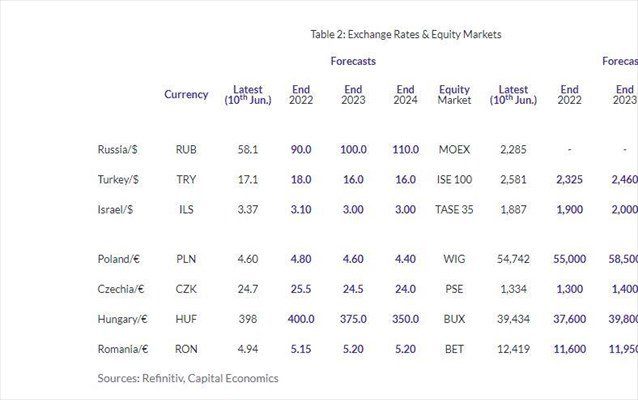

Ουσιαστικά οι αναλυτές της CE περιγράφουν έναν φαύλο κύκλο, ο οποίος πυροδοτείται από την εμμονή του Ταγίπ Ερντογάν να απογορεύει την αύξηση των επιτοκίων και την απροθυμία/ αδυναμία της κεντρικής τράπεζας να αντισταθεί στις επιθυμίες του. Το τουρκικό νόμισμα έχει υποτιμηθεί 22% από τις αρχές του έτους (με το μεγαλύτερο μέρος των απωλειών να έχουν προκύψει το τελευταίο δίμηνο) και διαπραγματεύεται στις 17,3 λίρες ανά δολάριο. Στα τέλη του 2022 προβλέπεται να έχει υποτιμηθεί περαιτέρω, στις 18 λίρες ανά δολάριο.

Όπως είχε επισημανθεί και σε πρόσφατο report της CE οι συνθήκες είναι ανάλογες με εκείνες που είχαν προηγηθεί νομισματικών κρίσεων του παρελθόντος στην Τουρκία, όπως εκείνη του 2018.

Οι γεωπολιτικές εντάσεις είναι στο «κόκκινο» με τις προκλήσεις έναντι της Ελλάδας να κλιμακώνονται και την Άγκυρα να έχει ανοίξει και νέο μέτωπο έναντι Σουηδίας και Φινλανδίας, τις οποίες κατηγορεί για υπόθαλψη τρομοκρατίας, μπλοκάροντας έτσι την ένταξή τους στο ΝΑΤΟ. Παράλληλα η οικονομία είναι σε δεινή θέση. Το έλλειμμα τρεχουσών συναλλαγών διογκώνεται συνεχώς και το βραχυπρόθεσμο εξωτερικό χρέος έχει εκτιναχθεί στα 180 δισ. δολάρια (ή 22% του ΑΕΠ). Τα αποθέματα ξένου συναλλάγματος από την άλλη έχουν συρρικνωθεί στα 12,2 δισ. δολάρια. Όλα αυτά την ώρα που οι επενδυτές τρέπονται σε φυγή από το ρίσκο, ειδικά μετά και τη χθεσινή αύξηση των αμερικανικών επιτοκίων κατά 75 μονάδες βάσης, κάτι που εντείνει περαιτέρω τις πιέσεις στη λίρα.

H πορεία της τουρκικής λίρας.

Η δεινή εξωτερική θέση της Τουρκίας καθιστά αναγκαία τα capital controls. Οι αρχές έχουν ήδη επιβάλλει μία λάιτ εκδοχή τους, που έχει ως πρωταρχικό στόχο να στηρίξει το νόμισμα, με τις τοπικές τράπεζες να έχουν λάβει εντολή να καθιστούν πιο δύσκολο στους επενδυτές το να βγάζουν τα χρήματά τους από τη χώρα ή να ποντάρουν κατά της λίρας. Ωστόσο υπολογίζεται ότι θα ακολουθήσουν πολύ πιο σκληρά capital controls. To πότε ακριβώς είναι άγνωστο, αφού ο Ερντογάν έχει μπροστά του μία δύσκολη εκλογική αναμέτρηση και υπολογίζει βεβαίως το πολιτικό κόστος μίας τέτοιας κίνησης. Ήδη έρευνες γνώμης αποκαλύπτουν πως το 60% των ψηφοφόρων πιστεύουν ότι δεν μπορεί να λύσει τα προβλήματα της οικονομίας.

Ωστόσο όσο ο Τούρκος πρόεδρος αρνείται την αύξηση των επιτοκίων τόσο η πραγματικότητα θα τον σπρώχνει με δύναμη στα capital controls. Και η εμπειρία δείχνει ότι καθώς αυτά θα έρχουν καθυστερημένα και με την οικονομία ήδη σε σοβαρότατη κρίση, θα είναι δύσκολο να είναι αποτελεσματικά.

Η Τουρκία είναι άκρως εξαρτημένη από εισροές ξένων κεφαλαίων οι οποιές σε μία τέτοια περίπτωση θα στέρευαν. Ακόμη και εάν προσωρινά στηριχθεί η λίρα, η εξωτερική ανταγωνιστικότητα της Τουρκίας θα διαβρωθεί, πιέζοντας τις εξαγωγές, καθιστώντας πιο ελυκστικές τις εισαγωγές και επιδεινώνοντας έτι περαιτέρω το ισοζύγιο τρεχουσών συναλλαγών. Οι πιέσεις στη λίρα έτσι θα διόγκωνονταν και πάλι, με το νόμισμα να μην αποφεύγει μία απότομη υποτίμηση.

Πηγή: ΝΑΥΤΕΜΠΟΡΙΚΗ

Πηγή: politicus.gr

Το money-money.gr είναι πιστοποιημένο μέλος του μητρώου on line media

Το money-money.gr είναι πιστοποιημένο μέλος του μητρώου on line media