Πώς θα δηλώσετε τα ακίνητα στο έντυπο Ε2

Εάν το 2013 εισπράξατε ενοίκια από εκμίσθωση ή υπεκμίσθωση κατοικιών ή και λοιπών κτισμάτων, εάν παραχωρήσατε δωρεάν κάποια ιδιόκτητη κατοικία σας στα παιδιά σας, στους γονείς σας ή σε τρίτους, εάν χρησιμοποιήσατε ένα ή περισσότερα δικά σας κτίσματα ως επαγγελματική στέγη (εάν δηλαδή κάνατε ιδιόχρηση ή ιδιοχρησιμοποίηση επαγγελματικής στέγης) οφείλετε να συμπληρώσετε και να υποβάλετε ηλεκτρονικά πρώτα το έντυπο Ε2 (αναλυτική κατάσταση μισθωμάτων από ακίνητα) και στη συνέχεια το κανονικό έντυπο Ε1 της φορολογικής δήλωσης.

Εάν το 2013 εισπράξατε ενοίκια από εκμίσθωση ή υπεκμίσθωση κατοικιών ή και λοιπών κτισμάτων, εάν παραχωρήσατε δωρεάν κάποια ιδιόκτητη κατοικία σας στα παιδιά σας, στους γονείς σας ή σε τρίτους, εάν χρησιμοποιήσατε ένα ή περισσότερα δικά σας κτίσματα ως επαγγελματική στέγη (εάν δηλαδή κάνατε ιδιόχρηση ή ιδιοχρησιμοποίηση επαγγελματικής στέγης) οφείλετε να συμπληρώσετε και να υποβάλετε ηλεκτρονικά πρώτα το έντυπο Ε2 (αναλυτική κατάσταση μισθωμάτων από ακίνητα) και στη συνέχεια το κανονικό έντυπο Ε1 της φορολογικής δήλωσης.

Στο έντυπο Ε2 της φορολογικής δήλωσης πρέπει να δηλώσετε, ξεχωριστά για κάθε ακίνητό σας, τα ενοίκια που εισπράξατε σε περίπτωση εκμίσθωσης ή υπεκμίσθωσης καθώς και τα τεκμαρτά μισθώματα που προκύπτουν από τη δωρεάν παραχώρηση ακινήτων σε τρίτους ή την ιδιόχρηση. Τα συνολικά ποσά από κάθε κατηγορία εισοδήματος από ακίνητα, όπως θα τα δηλώσετε στο Ε2, θα πρέπει στη συνέχεια να τα μεταφέρετε στους αντίστοιχους κωδικούς του πίνακα 4Ε του εντύπου Ε1. Εάν έχετε προβεί σε δωρεάν παραχώρηση της χρήσης κύριας κατοικίας έως 200 τ.μ. προς τα παιδιά σας ή προς τους γονείς σας δεν χρειάζεται να δηλώσετε τεκμαρτό εισόδημα στο Ε2 ούτε στο Ε1, διότι το εισόδημα αυτό απαλλάσσεται από τη φορολογία. Στην περίπτωση αυτή, πρέπει να δηλώσετε στο Ε2 μόνο τα στοιχεία της κατοικίας, τη διάρκεια της δωρεάν παραχώρησης μέσα στο 2013, το ονοματεπώνυμο και τον ΑΦΜ ή μόνο τον ΑΦΜ του προσώπου στο οποίο παραχωρήσατε το ακίνητο.

Μέρος 2ο: Πώς θα συμπληρώσετε τα εισοδήματα από μισθούς, συντάξεις, ελεύθερα επαγγέλματα και ακίνητα

Μέρος 4ο: Τεκμήρια - Πώς θα δηλώσετε ακίνητα, αυτοκίνητα, σκάφη και πισίνες

Τι πρέπει να κάνουν οι έγγαμοι

Σε περίπτωση εγγάμων φορολογουμένων που και οι δύο είχαν το 2013 εισοδήματα από ακίνητα πρέπει να υποβληθούν δύο έντυπα Ε2, ένα από τον σύζυγο και ένα από τη σύζυγο. Εφόσον μόνο η σύζυγος είχε το 2013 εισοδήματα από ακίνητα, τα οποία ανήκουν στη δική της κυριότητα, έχει υποχρέωση υποβολής του εντύπου Ε2 είτε χρησιμοποιώντας τους δικούς της προσωπικούς κωδικούς πρόσβασης στο TAXISNETείτε χρησιμοποιώντας τους κωδικούς του συζύγου της. Στην δεύτερη αυτή περίπτωση θα πρέπει να επιλέξει «Ε2 της συζύγου».

Στο E2 πρέπει να δηλώσετε και τα οικοδομημένα ακίνητά σας, τα οποία παρέμειναν «κενά» για τουλάχιστο 6 μήνες μέσα στο 2013. Στην περίπτωση αυτή, πρέπει να έχετε κρατήσει (για να προσκομίσετε στην Εφορία αν σας ζητηθούν) αντίγραφα των λογαριασμών ρεύματος ή κοινοχρήστων ή άλλων λογαριασμών (τηλεφώνου, νερού κλπ), από τους οποίους προκύπτει ότι πράγματι τα ακίνητα ήταν «κενά».

Ακίνητα προστατευόμενων μελών

Σε περίπτωση ακινήτου που βρίσκεται στην κατοχή ενός προστατευόμενου μέλους της οικογένειας του φορολογούμενου, η καταχώρηση των στοιχείων του ακινήτου και των εισοδημάτων που αποκτήθηκαν από αυτό πρέπει να γίνει στο έντυπο Ε2 του ίδιου του φορολογούμενου. Σε περίπτωση ακινήτου που ανήκει σε ανήλικο, τότε, εάν ο ανήλικος δεν έχει υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος (εντύπου Ε1), το ακίνητο καταχωρείται στο Ε2 του γονέα. Στο πεδίο «στοιχεία ενοικιαστή» πρέπει να γραφτεί επιπλέον η φράση ότι το ακίνητο ανήκει στο παιδί. Αν από το ακίνητο εισπράττονται ενοίκια, τα ποσά τους προστίθενται στα εισοδήματα του γονέα που έχει το μεγαλύτερο συνολικό εισόδημα.

Η συμπλήρωση της πρώτης σελίδας του Ε2

Στην πρώτη σελίδα του εντύπου Ε2 πρέπει να δηλώσετε στοιχεία για τα ακίνητά σας, τους ενοικιαστές, τη διάρκεια κάθε ενοικίασης μέσα στο 2013, τα ποσά των ενοικίων που εισπράξατε από κάθε ακίνητο ή τα ποσά των τεκμαρτών ενοικίων που αντιστοιχούν σε ιδιοχρησιμοποιούμενα ή δωρεάν παραχωρούμενα ακίνητα.

Ειδικότερα, για τη συμπλήρωση της πρώτης σελίδας του εντύπου Ε2 ισχύουν οι ακόλουθες οδηγίες:

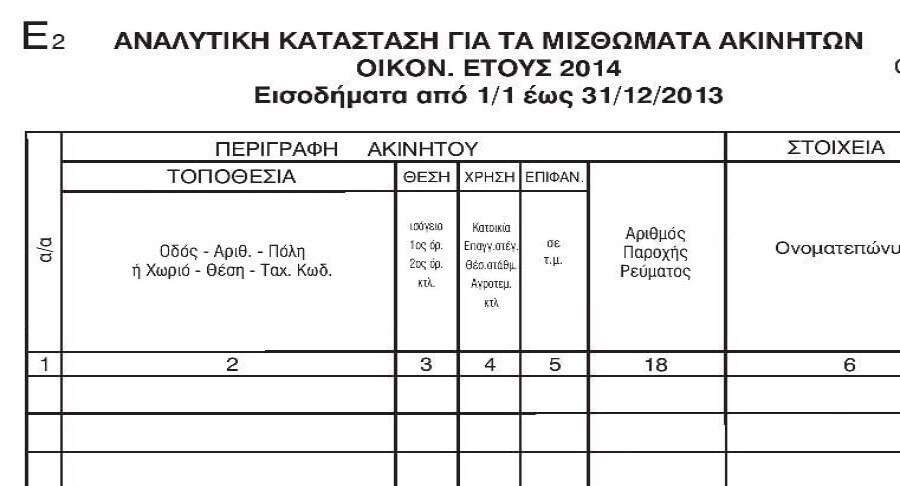

Στη στήλη 1 ή στο πεδίο «α/α», αναγράφεται ο αύξων αριθμός του ακινήτου, για το οποίο δηλώνονται μισθώματα.

Στη στήλη 2 ή στο πεδίο «ΤΟΠΟΘΕΣΙΑ», αναγράφεται η διεύθυνση του ακινήτου, δηλαδή η οδός, ο αριθμός, η πόλη ή το χωρίο όπου αυτό βρίσκεται, καθώς επίσης και ο ταχυδρομικός κώδικας της περιοχής. Εφόσον δηλώνεται εδαφική έκταση σε περιοχή εκτός σχεδίου ή εφόσον το ακίνητο βρίσκεται σε δρόμο ανώνυμο, αναγράφεται η θέση του στην περιοχή και ο δήμος, το δημοτικό διαμέρισμα ή η κοινότητα που υπάγεται. Εάν πρόκειται για γεωργική έκταση, τότε πρέπει επιπλέον να δηλωθεί εάν είναι «ορεινή», «ημιορεινή» ή «πεδινή» και «αρδευόμενη» ή «μη αρδευόμενη». Η έκταση πρέπει να υπάγεται σε έναν από τους έξι συνδυασμούς των περιπτώσεων που προαναφέρθηκαν. Μπορεί δηλαδή να είναι: «ορεινή αρδευόμενη», «ορεινή μη αρδευόμενη», «ημιορεινή αρδευόμενη», «ημιορεινή μη αρδευόμενη», «πεδινή αρδευόμενη» ή «πεδινή μη αρδευόμενη». Ο χαρακτηρισμός της έκτασης πρέπει να αναγραφεί σε παρένθεση κάτω από τα στοιχεία που έχουν δηλωθεί για την περιοχή του ακινήτου, τον δήμο, το δημοτικό διαμέρισμα ή την κοινότητα. Εάν η έκταση είναι «ημιορεινή», το ποσό του τεκμαρτού ενοικίου, όπως αυτό έχει καθοριστεί από το υπουργείο Οικονομικών σύμφωνα με το αντικειμενικό σύστημα, θα είναι μειωμένο κατά 20% σε σύγκριση με το τεκμαρτό ποσό ενοικίου που έχει καθορισθεί για την «πεδινή» έκταση στον ίδιο νομό, ενώ εάν η έκταση είναι «ορεινή», το τεκμαρτό ποσό του ενοικίου θα είναι μειωμένο κατά 40%. Τέλος, εφόσον δηλώνεται κτίριο διατηρητέο, η λέξη αυτή πρέπει επίσης να αναγραφεί σε παρένθεση, κάτω από τα στοιχεία που έχουν δηλωθεί για τη θέση του ακινήτου.

Στη στήλη 3 ή στο πεδίο «θέση», πρέπει να αναγραφεί ο όροφος διαμερίσματος ή επαγγελματικής στέγης σε πολυκατοικία. Εάν το ακίνητο βρίσκεται στο ισόγειο, τότε στη στήλη 3 πρέπει να γραφεί η λέξη «Ισόγειο» ολόκληρη ή συντετμημένη («Ισόγ.»). Εάν το ακίνητο βρίσκεται π.χ. στον 1ο όροφο, τότε στη στήλη 3 μπορεί να γραφτεί «1ος ορ.» κ.λπ. Εφόσον δηλώνεται εδαφική έκταση, δηλαδή αγρός, αγροτεμάχιο, οικόπεδο κ.λπ., στη στήλη 3 πρέπει να αναγραφεί το 0.

Στη στήλη 4 ή στο πεδίο «χρήση», δίδεται η πληροφορία για το είδος ή την κατηγορία του ακινήτου, δηλαδή δηλώνεται εάν αυτό είναι «κατάστημα», «οικία», «αγρός», «αγροτεμάχιο», «οικόπεδο» κ.λπ. Η αναγραφή της σχετικής λέξης μπορεί να γίνει με σύντμηση (π.χ. «οικ.» για «οικία» κ.λπ.).

Στη στήλη 5 ή στο πεδίο «επιφάνεια», αναγράφεται ο αριθμός των τετραγωνικών μέτρων της επιφάνειας του ακινήτου. Σύμφωνα με τις οδηγίες που έχει δώσει η Γενική Γραμματεία Πληροφοριακών Συστημάτων του υπουργείου Οικονομικών, εφόσον δηλώνεται γεωργική έκταση, η επιφάνειά της πρέπει να γραφτεί σε τετραγωνικά μέτρα.

Στη στήλη 18 ή στο πεδίο «Αριθμός Παροχής Ρεύματος», πρέπει να γραφτούν τα πρώτα εννέα ψηφία από τον «αριθμό παροχής ρεύματος», ο οποίος αναγράφεται σε κάθε λογαριασμό κατανάλωσης ηλεκτρικού ρεύματος που έχει αποσταλεί από τη ΔΕΗ καθώς επίσης και στον μετρητή κατανάλωσης ηλεκτρικού ρεύματος που διαθέτει το ακίνητο. Ακόμη και σε περίπτωση που δηλώνεται κάποιο κτίσμα που παρέμεινε κενό και έχει διακοπεί η ηλεκτροδότησή του, ο αριθμός παροχής ρεύματος πρέπει να δηλωθεί, καθώς το ακίνητο διαθέτει μετρητή κατανάλωσης ρεύματος, στον οποίος αναγράφεται ο συγκεκριμένος αριθμός. Εφόσον δηλώνεται ακίνητο που δεν έχει μετρητή κατανάλωσης ρεύματος, π.χ. αγροτεμάχιο, τότε στη στήλη 18 πρέπει να συμπληρωθεί ο εννιαψήφιος αριθμός 999999999.

Στη στήλη 6 ή στο πεδίο «ονοματεπώνυμο», αναγράφονται το όνομα και το επώνυμο του ενοικιαστή του ακινήτου. Εάν δηλώνεται διαμέρισμα, οικία, κατάστημα ή άλλης κατηγορίας κτίσμα που παρέμεινε κενό για μερικούς ή για όλους τους μήνες μέσα στο 2013, τότε στη στήλη 6 πρέπει να γραφτεί η λέξη «ΚΕΝΟ». Εάν το ακίνητο έχει παραχωρηθεί δωρεάν, τότε στη στήλη 6 πρέπει να αναγραφεί το ονοματεπώνυμο του προσώπου που χρησιμοποίησε το ακίνητο εντός του 2013 και κάτω από το ονοματεπώνυμό του πρέπει να αναγραφεί σε παρένθεση η φράση «δωρεάν παραχώρηση». Εάν πρόκειται για δωρεάν παραχώρηση κύριας κατοικίας μέχρι 200 τ.μ. από τον γονέα στο παιδί ή από το παιδί στον γονέα, τότε, στη στήλη 6, κάτω από το ονοματεπώνυμο του προσώπου στο οποίο έχει παραχωρηθεί το ακίνητο δωρεάν πρέπει να αναγραφεί η φράση «δωρεάν παραχώρηση στον γιό μου» ή «δωρεάν παραχώρηση στην κόρη μου» ή «δωρεάν παραχώρηση στον πατέρα μου» ή «δωρεάν παραχώρηση στη μητέρα μου», κατά περίπτωση. Η φράση που θα γραφτεί πρέπει να είναι σε παρένθεση.

Στη στήλη 7 ή στο πεδίο «Αριθμός Φορολογικού Μητρώου (Α.Φ.Μ.)», πρέπει να αναγραφεί ο Αριθμός Φορολογικού Μητρώου του προσώπου που έχει δηλωθεί ως «ενοικιαστής» στη στήλη 6. Σε περίπτωση που δηλώνεται κενό ακίνητο, δεν πρέπει να αναγραφεί τίποτα στη στήλη 7.

Στις στήλες 8 και 9, αναγράφονται, αντίστοιχα, οι ημερομηνίες έναρξης και λήξης της περιόδου κατά την οποία το ακίνητο ενοικιάσθηκε, παραχωρήθηκε δωρεάν, ιδιοχρησιμοποιήθηκε ή παρέμεινε κενό κατά τη διάρκεια του 2013. Εάν η χρονική αυτή διάρκεια κάλυψε ολόκληρο το έτος 2013, τότε στη στήλη 8 θα γραφτεί ως ημερομηνία έναρξης η 1/1 και στη στήλη 9 ως ημερομηνία λήξης η 31/12.

Στη στήλη 10 ή στο πεδίο «ΜΗΝΕΣ», αναγράφεται ο αριθμός των μηνών του χρονικού διαστήματος κατά το οποίο το ακίνητο ενοικιάσθηκε, παραχωρήθηκε δωρεάν, ιδιοχρησιμοποιήθηκε ή παρέμεινε κενό κατά τη διάρκεια του 2013. Εφόσον το ακίνητο ενοικιάσθηκε, παραχωρήθηκε δωρεάν, ιδιοχρησιμοποιήθηκε ή παρέμεινε κενό καθ' όλη τη διάρκεια του 2013, τότε στη στήλη 10 πρέπει να αναγραφεί ο αριθμός 12. Εφόσον δηλώνεται κενό ακίνητο, τότε στη στήλη 10 πρέπει να αναγραφεί ο αριθμός των μηνών στους οποίους το ακίνητο αυτό παρέμεινε κενό μέσα στο 2013.

Στη στήλη 11 ή στο πεδίο «ΠΡΑΓΜΑΤΙΚΟ Ή ΤΕΚΜΑΡΤΟ ΜΗΝΙΑΙΟ ΜΙΣΘΩΜΑ», αναγράφεται το ποσό του μηνιαίου ενοικίου που ελάμβανε ο ιδιοκτήτης του ακινήτου από τον ενοικιαστή, κατά τη διάρκεια του 2013. Εάν πρόκειται για δωρεάν παραχώρηση κτίσματος προς τρίτο (φίλο ή αδελφό) ή εάν πρόκειται για ιδιοχρησιμοποίηση κτίσματος, πρέπει να αναγραφεί ένα «τεκμαρτό» ποσό μηνιαίου μισθώματος, το οποίο προκύπτει κανονικά με πολλαπλασιασμό της αντικειμενικής αξίας του ακινήτου με τον συντελεστή 3,5% και, στη συνέχεια, με διαίρεση του γινομένου που θα προκύψει δια τον αριθμό 12.

Στη στήλη 12 ή στο πεδίο «ποσοστό συνιδιοκτησίας», πρέπει να αναγραφεί μόνο ο αριθμός του ποσοστού συνιδιοκτησίας, χωρίς το σύμβολο %. Εάν το ακίνητο ανήκει στο σύνολό του στο φορολογούμενο πρέπει να αναγραφεί ο αριθμός 100, που σημαίνει ποσοστό συνιδιοκτησίας 100%. Εάν το ακίνητο ανήκει κατά το ήμισυ στο φορολογούμενο, τότε πρέπει να γραφτεί ο αριθμός 50, που σημαίνει ποσοστό συνιδιοκτησίας 50%.

Στη στήλη 13, αναγράφεται το ετήσιο ποσό εισοδήματος που αποκτήθηκε από εκμίσθωση ή υπεκμίσθωση κατοικίας, ξενοδοχείου, κλινικής, κινηματογράφου ή θεάτρου. Στην ίδια στήλη, εφόσον δηλώνεται δωρεάν παραχώρηση κατοικίας, ξενοδοχείου, κλινικής, κινηματογράφου ή θεάτρου σε τρίτο πρόσωπο (φίλο, αδελφό κ.λπ.) αναγράφεται το ετήσιο τεκμαρτό ποσό του εισοδήματος, το οποίο προκύπτει ως γινόμενο από τον πολλαπλασιασμό της αντικειμενικής αξίας του ακινήτου με τον συντελεστή 3,5%. Σε περίπτωση που δηλώνεται κατοικία μέχρι 200 τ.μ., της οποίας έχει παραχωρηθεί δωρεάν η χρήση από γονείς σε παιδιά ή από παιδιά σε γονείς δεν αναγράφεται στη στήλη 13 τεκμαρτό εισόδημα από την συγκεκριμένη δωρεάν παραχώρηση.

Στη στήλη 14, αναγράφεται το ετήσιο ποσό του εισοδήματος που αποκτήθηκε από εκμίσθωση ή υπεκμίσθωση καταστήματος, γραφείου, αποθήκης ή βιομηχανοστασίου. Στην ίδια στήλη, εφόσον δηλώνεται δωρεάν παραχώρηση καταστήματος, γραφείου, αποθήκης ή βιομηχανοστασίου αναγράφεται το ετήσιο τεκμαρτό ποσό εισοδήματος, το οποίο προκύπτει, ως γινόμενο, από τον πολλαπλασιασμό της αντικειμενικής αξίας του ακινήτου με τον συντελεστή 3,5%.

Στη στήλη 15, αναγράφεται το ετήσιο ποσό του εισοδήματος που αποκτήθηκε από εκμίσθωση ή υπεκμίσθωση εκτάσεων γης. Στην ίδια στήλη, εφόσον δηλώνεται δωρεάν παραχώρηση εκτάσεων γης αναγράφεται το ετήσιο τεκμαρτό μίσθωμα, το οποίο έχει καθοριστεί από το υπουργείο Οικονομικών ανά στρέμμα, ξεχωριστά για κάθε νομό.

Στη στήλη 16, αναγράφεται το ετήσιο τεκμαρτό ποσό του εισοδήματος από ιδιόχρηση ξενοδοχείων, κινηματογράφων, θεάτρων κ.λπ. Το ποσό αυτό προκύπτει από τον πολλαπλασιασμό της αντικειμενικής αξίας του ακινήτου με τον συντελεστή 3,5%.

Στη στήλη 17, αναγράφεται το ετήσιο τεκμαρτό ποσό του εισοδήματος από ιδιόχρηση κτιρίων καταστημάτων και γραφείων. Το ποσό αυτό προκύπτει από τον πολλαπλασιασμό της αντικειμενικής αξίας του ακινήτου με τον συντελεστή 3,5%.

Πότε πρέπει να συμπληρώσετε τη δεύτερη σελίδα του Ε2

Στη δεύτερη σελίδα του Ε2, τις στήλες του πίνακα "Συμπληρωματικά στοιχεία ακινήτων", θα τις συμπληρώσετε όταν:

α) για κάποιο ή για κάποια από τα ακίνητα που έχετε δηλώσει στην πρώτη σελίδα συντρέχει περίπτωση συνιδιοκτησίας, συνεπικαρπίας κλπ. Στην περίπτωση αυτή πρέπει να αναγράψετε, στον πίνακα Ι, τα στοιχεία που αφορούν στην τοποθεσία, τον όροφο, τη χρήση, την επιφάνεια και τον αριθμό παροχής ρεύματος κάθε ακινήτου, καθώς και τα στοιχεία των συνιδιοκτητών, συνεπικαρπωτών κ.λπ. (ονοματεπώνυμο, ΑΦΜ και διεύθυνση).

β) αποκτήσατε ή μεταβιβάσατε ή υπεκμισθώσατε εντός του 2013 κάποιο ή κάποια από τα ακίνητα που δηλώσατε στην πρώτη σελίδα του Ε2. Σε κάθε μία από τις περιπτώσεις αυτές πρέπει να συμπληρώσετε απαραιτήτως, στον πίνακα ΙΙ, τα στοιχεία κάθε ακινήτου και κατά περίπτωση τις υπόλοιπες στήλες.

H συμπλήρωση των στοιχείων της 2ης σελίδας του Ε2 πρέπει να γίνει με προσοχή, για να μπορεί να γνωρίζει η αρμόδια υπηρεσία του υπουργείου Οικονομικών σε ποιο από τα δηλωθέντα ακίνητα αναφέρεται ο φορολογούμενος στις συγκεκριμένες αυτές περιπτώσεις.

Τι μπορείτε να κάνετε σε περίπτωση που ο ενοικιαστής δεν σάς έχει πληρώσει ενοίκια του έτους 2013.

Με τη λογική του υπουργείου Οικονομικών πρέπει να πληρώσετε φόρο ακόμη και για τα ανείσπρακτα ενοίκια! Κι αυτό διότι, σύμφωνα με την ερμηνεία του νόμου στην οποία έχουν προβεί οι αρμόδιες υπηρεσίες, «σε φορολογία υπόκειται η απαίτηση ποσού και όχι η είσπραξη»!

Ωστόσο, ειδικά για τις περιπτώσεις μισθωμάτων που αποδεδειγμένα δεν εισπράχθηκαν, η ισχύουσα νομοθεσία δίδει το δικαίωμα στους ιδιοκτήτες να μη φορολογηθούν για τα ποσά αυτά, εφόσον εκχωρήσουν την απαίτησή τους στο Δημόσιο. Η εκχώρηση του δικαιώματος είσπραξης των ενοικίων στο Δημόσιο μπορεί να γίνει με μια απλή έγγραφη δήλωση του ιδιοκτήτη στην αρμόδια Δ.Ο.Υ. μέσα στο οικονομικό έτος που τα εισοδήματα αυτά φορολογούνται. Συνεπώς για ανείσπρακτα ενοίκια του έτους 2013, η έγγραφη δήλωση για την εκχώρηση της είσπραξής τους στο Δημόσιο μπορεί να γίνει φέτος, πριν την υποβολή του εντύπου Ε2 και της φορολογικής δήλωσης Ε1. Με την έγγραφη δήλωση πρέπει να παραδοθούν στον προϊστάμενο της Δ.Ο.Υ. τα αποδεικτικά της εκχωρούμενης απαίτησης.

Στην περίπτωση της εκχώρησης του δικαιώματος είσπραξης των ενοικίων στο Δημόσιο, ο ιδιοκτήτης θα πρέπει να αναγράψει κανονικά στο έντυπο Ε2 τα στοιχεία του ακινήτου για το οποίο έγινε η εκχώρηση των ενοικίων. Στο πεδίο «ονοματεπώνυμο ενοικιαστή» θα πρέπει να αναγράψει τη φράση «εκχώρηση δικαιώματος στο Δημόσιο». Στα πεδία που ζητείται η αναγραφή ποσών ενοικίων δεν πρέπει να αναγράψει τίποτα. Τα μόνα επιπλέον στοιχεία που πρέπει να δηλώσει στο Ε2 είναι οι μήνες εκμίσθωσης μέσα στο 2013 και ο ΑΦΜ του ενοικιαστή.

Το money-money.gr είναι πιστοποιημένο μέλος του μητρώου on line media

Το money-money.gr είναι πιστοποιημένο μέλος του μητρώου on line media