Υπερτιμημένα τα σπίτια στην Ελλάδα: Ανάλυση της Κομισιόν

Mπορεί η ελληνική αγορά κατοικιών να είχε, κατά την περίοδο μετά το 2013 και έως την πανδημία, τις χειρότερες επιδόσεις στην Ευρώπη, μαζί με την ιταλική, όμως οι αξίες των κατοικιών στη χώρα μας παραμένουν υπερτιμημένες, σύμφωνα με ειδική ανάλυση της Κομισιόν για την ευρωπαϊκή αγορά κατοικιών, που διαπιστώνει ότι δεν υπάρχει ακόμη «φούσκα», αλλά οι τιμές είναι πλέον αρκετά υψηλές και δυσκολεύουν την απόκτηση κατοικίας από τους ασθενέστερους.

Παρακολουθώντας στενά τις εξελίξεις στην αγορά κατοικιών της Ευρώπης, όπου είναι διάχυτη η ανησυχία για φαινόμενα «φούσκας», η Κομισιόν έδωσε στη δημοσιότητα, μαζί με τις φθινοπωρινές της προβλέψεις για την ευρωπαϊκή οικονομία, μια ειδική ανάλυση για τις κατοικίες, από την οποία βγαίνουν ενδιαφέροντα συμπεράσματα για την ελληνική πραγματικότητα.

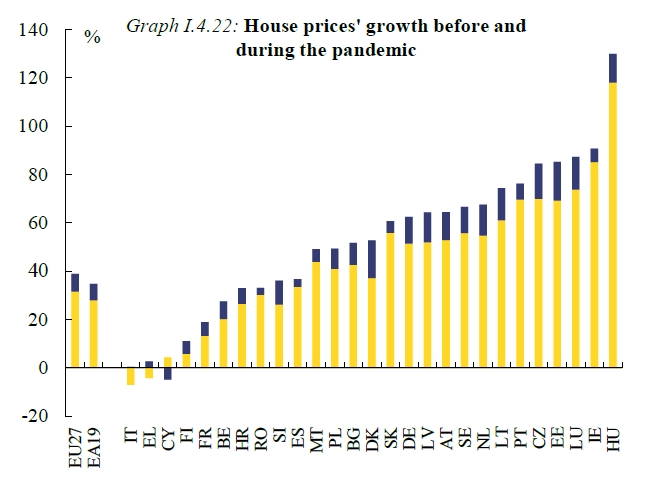

Ειδικότερα, η Επιτροπή επιχειρεί να προσεγγίσει τις τιμές των κατοικιών στην Ευρώπη από το 2013 και μέχρι το ξέσπασμα της πανδημίας και στην περίοδο που ακολούθησε (2020 - 2021). Όπως φαίνεται στο γράφημα, υπό την επίδραση της μεγάλης οικονομικής κρίσης, οι τιμές των κατοικιών στην Ελλάδα μειώθηκαν κατά την πρώτη περίοδο, 2013 - 2020 (μπάρα κίτρινου χρώματος). Μαζί με την Ιταλία, η Ελλάδα ήταν οι μόνες χώρες που έχασαν το μεγάλο ράλι στις τιμές κατοικιών στην Ευρώπη, όπου καταγράφηκαν αυξήσεις ακόμη και πάνω από 100% (στην Ουγγαρία). Κατά την περίοδο μετά το ξέσπασμα της κρίσης της πανδημίας, οι τιμές των κατοικιών στην Ελλάδα σημείωσαν μικρή θετική μεταβολή (μπάρα μπλε χρώματος).

Οι τιμές κατοικιών στην Ευρώπη: Μεταβολή πριν και μετά την πανδημία

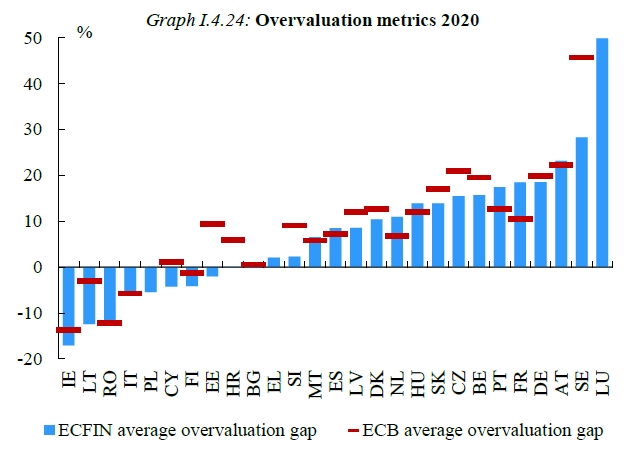

Όμως, παρότι οι τιμές των κατοικιών στην Ελλάδα σημείωσαν αυτές τις «αναιμικές» επιδόσεις, ύστερα από την ξέφρενη άνοδο της περιόδου ως το ξέσπασμα της οικονομικής κρίσης, οι οικονομολόγοι της Κομισιόν καταλήγουν στο συμπέρασμα ότι δεν παύουν να είναι υπερτιμημένες! Προσεγγίζοντας την υπερτίμηση των κατοικιών με ένα μοντέλο που και οι ίδιοι ομολογούν ότι δεν είναι τέλειο, αλλά δίνει μια εικόνα της κατάστασης, καταλήγουν στο συμπέρασμα ότι οι κατοικίες στην Ελλάδα είναι ελαφρώς υπερτιμημένες (κατά χαμηλό μονοψήφιο ποσοστό), σε σχέση με τα ενοίκια, το διαθέσιμο εισόδημα κ.ο.κ. Αντίθετα, υπάρχουν αρκετές χώρες με υποτιμημένες κατοικίες, όπως και χώρες, με χαρακτηριστική περίπτωση το Λουξεμβούργο, όπου το ποσοστό υπερτίμησης πλησιάζει το 50% (στο γράφημα με γαλάζιο χρώμα φαίνονται οι εκτιμήσεις της Κομισιόν και με κόκκινο οι εκτιμήσεις της Ευρωπαϊκής Κεντρικής Τράπεζας).

Μετρήσεις αποτίμησης για το 2020

Στα συμπεράσματα της ανάλυσης τονίζεται ότι δεν υπάρχει ακόμη λόγος ανησυχίας για σοβαρές συνέπειες στην οικονομία και το χρηματοπιστωτικό σύστημα από το ράλι των τιμών των κατοικιών, όπως έχει συμβεί στο παρελθόν, για παράδειγμα, στις ΗΠΑ. Όμως, η Επιτροπή τονίζει ότι οι ακριβές τιμές των κατοικιών αρχίζουν να δυσκολεύουν σοβαρά την απόκτηση κατοικίας από νέοι αγοραστές και να αυξάνουν το κόστος στέγασης σε επίπεδα που αρχίζει να συμπιέζει την καταναλωτική δαπάνη πολλών νοικοκυριών.

Όπως σημειώνει η Κομισιόν, η προσιτότητα στέγασης είναι προς το παρόν το κύριο ζήτημα που προκύπτει από την πρόσφατη επιτάχυνση του ρυθμού αύξησης τιμών των κατοικιών. Οι νέοι αγοραστές κατοικιών, οι οποίοι έλαβαν ενυπόθηκα δάνεια σε μια εποχή υψηλών τιμών, μπορεί να εκτεθούν σε κινδύνους αποπληρωμής του χρέους, ιδίως σε περίπτωση ανόδου των επιτοκίων.

Η οικονομική προσιτότητα έχει σημαντικές μακροοικονομικές συνέπειες και αυξάνει τις ανισότητες. Παρεμποδίζει την κατανάλωση, χτυπώντας ομάδες χαμηλού εισοδήματος ιδιαίτερα σκληρά. Ταυτόχρονα, οι ιδιοκτήτες σπιτιών απολαμβάνουν θετικές επιπτώσεις στον πλούτο, αν και τα

στοιχεία υποδηλώνουν ότι είναι περιορισμένος ο θετικός αντίκτυπος στην κατανάλωση των ιδιοκτητών.

Οι αυξανόμενοι δείκτες τιμής κατοικιών προς εισόδημα σε ολόκληρη την ΕΕ κάνουν την αγορά κατοικίας δύσκολη. Μεταξύ 2013 και β' τριμήνου 2021, η αύξηση των τιμών των κατοικιών υπερέβη την αύξηση του εισοδήματος των νοικοκυριών σε 21 κράτη μέλη και κατά περισσότερες από 20 ποσοστιαίες μονάδες σε 11 κράτη μέλη.

Η μεγαλύτερη αύξηση παρατηρήθηκε στο Λουξεμβούργο (+57%), όπου χρειάζονται περίπου 14 χρόνια εισοδήματος για την αγορά ενός διαμερίσματος 100 τ.μ. Στην Ιρλανδία, την Αυστρία, την Πορτογαλία, την Ουγγαρία, Γερμανία, την Ολλανδία και τη Σουηδία, η αύξηση τιμών από το 2013 υπερέβη τη σωρευτική αύξηση εισοδήματος κατά κατά περισσότερο από 30%.

Οι αυξανόμενες τιμές των κατοικιών υποδηλώνουν ότι οι αγοραστές κατοικιών θα πρέπει να λαμβάνουν μεγαλύτερα ενυπόθηκα δάνεια για μεγαλύτερο χρονικό διάστημα, αν και επί του παρόντος η αύξηση των μηνιαίων πληρωμών για τα νοικοκυριά ως επί το πλείστον εξουδετερώθηκε από τη μείωση των επιτοκίων.

Επιπλέον, οι υψηλές τιμές αυξάνουν τη δυσκολία των νοικοκυριών με χαμηλότερο εισόδημα και πλούτο να εξασφαλίσουν στεγαστικό δάνειο. Νέοι ιδιοκτήτες κατοικιών, ειδικά εκείνοι με χαμηλό εισόδημα, είναι πιθανό να πρέπει να αντιμετωπίσουν ένα πολύ υψηλότερο μερίδιο δαπανών για αγορά κατοικίας προς το εισόδημά τους. Η εναλλακτική λύση της εξάρτησης από την αγορά ενοικίασης είναι συχνά δύσκολη, λόγω της περιορισμένης διαθεσιμότητας ακινήτων.

Η επιδείνωση της προσιτότητας των κατοικιών έχει επίσης μακροοικονομικές επιπτώσεις. Εκτός από τις επιπτώσεις στη διανομή του εισοδήματος (αύξηση ανισότητας), τα νοικοκυριά πρέπει να αφιερώνουν αυξανόμενο μερίδιο του εισοδήματός τους στο κόστος στέγασης και να προσαρμόζουν ανάλογα την κατανάλωσή τους, δηλαδή να διαθέτουν μικρότερα ποσά σε άλλες δαπάνες πλην της στέγασης.

Πηγή: sofokleousin.gr

Το money-money.gr είναι πιστοποιημένο μέλος του μητρώου on line media

Το money-money.gr είναι πιστοποιημένο μέλος του μητρώου on line media